Контакты

Пн-Пт: 8:00-0:00

Сб-Вс: 9:00-21:00

8 (495) 215-11-98 Москва

8 (800) 555-21-98 Россия (бесплатно)

Найти парковочное место, особенно в мегаполисе, проблема для многих автомобилистов. Решение — приобретение машино-места. Но далеко не у всех есть возможность его купить, поэтому банки предлагают приобрести парковочное место в ипотеку. Расскажем, как оформить ипотеку на машино-место.

Можно ли взять ипотеку на машино-место

Да, можно. Эта такой же кредит, как и на покупку жилья. Например, в новостройках для автомобилей сразу закладывают паркинги — можно купить и квартиру, и парковочное место для машины. На эти цели, если позволяет платёжеспособность, банки выдают две разные ипотеки.

Какие условия по ипотеке на машино-место

Условия выдачи ипотеки на парковочное место могут отличаться в разных банках, но обычно они такие:

- Первоначальный взнос: от 26,5-31,5%. В некоторых банках от 50%.

- Ставка от 29-31%

- Срок до 20-30 лет

- Необходимая для ипотеки сумма от 300 тысяч ₽. Максимальная сумма зависит от платежёспособности заёмщика. Например, в Сбере размер ипотеки не может превышать 100 млн ₽, в Альфа-банке и ВТБ выдают до 10 млн ₽ для Москвы, Санкт-Петербурга, МО и ЛО и 4 млн ₽ для других регионов

Машино-место можно купить как на первичном рынке у застройщика, так и на вторичном рынке у собственника. Требования к машино-месту тоже отличаются в разных банках. Эту информацию желательно уточнить у ипотечного менеджера. Например, в Сбербанке нет особых требований к состоянию и/или характеристикам парковочного места. А вот в Альфа-банке выдадут ипотеку при условии, что машино-место расположено в многоуровневом отдельно стоящем паркинге либо в строящемся или готовом многоквартирном доме/ЖК.

Как оформить ипотеку на машино-место

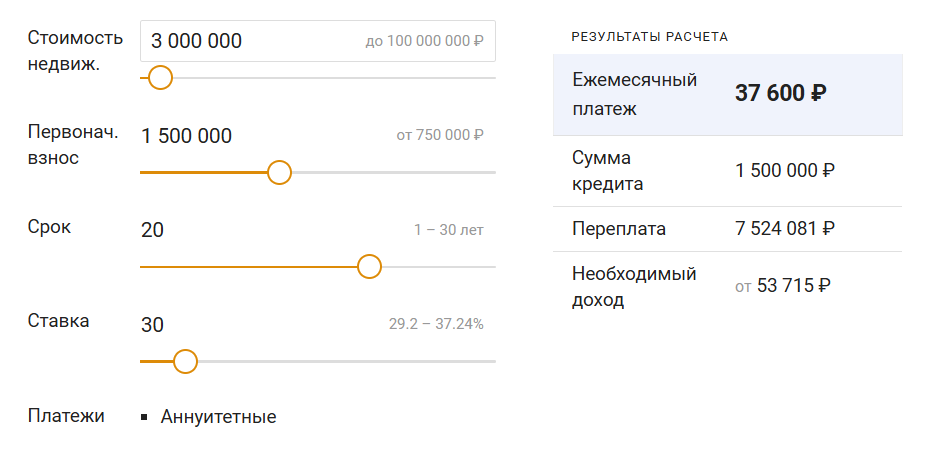

Сумма ипотеки не может превышать 75% от стоимости приобретаемого машино-места. Чем меньше первоначальный взнос и срок кредита, тем больше нужен доход. Эту сумму можно разделить с другим созаёмщиком, например, мужем или женой.

Почитать ещё → Сколько нужно зарабатывать, чтобы получить ипотеку

Какие документы нужны для получения ипотеки на машино-место

Заявка на покупку любого объекта недвижимости в ипотеку подается по паспорту.

Доход можно подтвердить этими документами:

- 2-НДФЛ

- 3-НДФЛ

- Налоговой декларацией

- Справкой о размере пенсии из ПФР

- Выпиской из трудовой книжки или копией трудового контракта. Эти документы не понадобятся клиентам, которые берут ипотеку в зарплатном банке, и тем чьи доходы перечисляются на карту банка, в котором будет оформляться ипотека.

Возможно понадобится:

- СНИЛС

- водительское удостоверение

- загранпаспорт

- военный билет (для граждан моложе 30 лет)

- свидетельство о браке или разводе/смерти

- брачный контракт (при наличии)

Что ещё нужно знать при оформлении ипотеки на машино-место

Страхование. Любая ипотечная недвижимость страхуется обязательно. Также желательно иметь полис страхования жизни и здоровья, поскольку при отказе от этой ставку могут поднять.

На сайте Cherehapa застраховать ипотеку можно для 10 типов недвижимости

На сайте Cherehapa застраховать ипотеку можно для 10 типов недвижимостиСтавка. Банк может увеличить процентную ставку:

- при низком первоначальном взносе

- на время до получения собственности на машино-место

- если заёмщик отказывается застраховать своё здоровье и жизнь

Например, ВТБ увеличит ставку на 0,3% при отказе заёмщика использовать специальные сервисы банка, на 0,7% — если заёмщик не является зарплатным клиентом банка и на 1% при отказе от комплексной страховки.

В некоторых случаях банки могут снизить ставку. Например, Сбер может снизить ставку на 0,5% зарплатному клиенту.

Первоначальный взнос. Чем больше собственных средств у заёмщика, тем лучше — выше вероятность одобрения ипотеки. Материнским капиталом и/или другими субсидиями оплатить первый взнос или погасить часть ипотеки на машино-место не получится — использовать средства господдержки для нежилой недвижимости запрещено.

Созаёмщики и поручители. Наличие созаёмщика обязательно, исключение — брачный контракт. В некоторых случаях банк может предложить заёмщику привлечь поручителя. В основном это делается, чтобы увеличить сумму кредита.

Залог недвижимости. Приобретаемое имущество остаётся в залоге у банка до окончания выплаты ипотеки. В качестве залога банк может принять другое недвижимое имущество, находящееся в собственности заёмщика.

Право собственности. Право собственности на машино-место, так же как и на квартиру, должно быть зарегистрировано в Росреестре. Нельзя приобрести машино-место в ипотеку, если оно является общедомовой собственностью.

Оксана Жукова

Контакты

Пн-Пт: 8:00-0:00

Сб-Вс: 9:00-21:00

8 (495) 215-11-98 Москва

8 (800) 555-21-98 Россия (бесплатно)