Контакты

Пн-Пт: 8:00-0:00

Сб-Вс: 9:00-21:00

8 (495) 215-11-98 Москва

8 (800) 555-21-98 Россия (бесплатно)

- Все страны Шенгена

- Весь мир

- Весь мир, кроме России

- Юго-Восточная Азия

- Острова Карибского бассейна

- Острова Океании

- Абхазия

- Австралия

- Австрия

- Азербайджан

- Албания

- Алжир

- Ангилья

- Андорра

- Антигуа и Барбуда

- Аргентина

- Армения

- Багамы

- Бангладеш

- Барбадос

- Бахрейн

- Белиз

- Беларусь

- Бельгия

- Бенин

- Бермуды

- Болгария

- Боливия

- Босния и Герцеговина

- Ботсвана

- Бразилия

- Бруней

- Буркина-Фасо

- Бутан

- Великобритания

- Венгрия

- Венесуэла

- Вьетнам

- Габон

- Гаити

- Гайана

- Гамбия

- Гана

- Гваделупа

- Гватемала

- Гвиана

- Гвинея

- Гвинея-Бисау

- Германия

- Гондурас

- Гонконг

- Гренада

- Греция

- Грузия

- Гуам

- Дания

- Джибути

- Доминика

- Доминиканская Республика

- Египет

- Замбия

- Зимбабве

- Израиль

- Индия

- Индонезия

- Иордания

- Ирак

- Иран

- Ирландия

- Исландия

- Испания

- Италия

- Кабо-Верде

- Казахстан

- Каймановы острова

- Камбоджа

- Камерун

- Канада

- Катар

- Кения

- Кипр

- Киргизия

- Кирибати

- Китай

- КНДР

- Кокосовые острова

- Колумбия

- Коморы

- Коста-Рика

- Кот-д’Ивуар

- Куба

- Кувейт

- Лаос

- Латвия

- Лесото

- Либерия

- Ливан

- Литва

- Лихтенштейн

- Люксембург

- Маврикий

- Мавритания

- Мадагаскар

- Македония

- Малави

- Малайзия

- Мали

- Мальдивы

- Мальта

- Марокко

- Мартиника

- Маршалловы Острова

- Мексика

- Мозамбик

- Молдавия

- Монголия

- Мьянма

- Намибия

- Науру

- Непал

- Нигер

- Нигерия

- Нидерланды

- Никарагуа

- Новая Зеландия

- Норвегия

- ОАЭ

- Оман

- Пакистан

- Палау

- Панама

- Папуа-Новая Гвинея

- Парагвай

- Перу

- Польша

- Португалия

- Пуэрто-Рико

- Руанда

- Румыния

- Сальвадор

- Саудовская Аравия

- Сейшельские Острова

- Сенегал

- Сербия

- Сингапур

- Сирия

- Словакия

- Словения

- Соломоновы Острова

- Суринам

- США

- Таджикистан

- Таиланд

- Тайвань

- Танзания, Занзибар

- Того

- Тонга

- Тринидад и Тобаго

- Тунис

- Туркмения

- Турция

- Уганда

- Узбекистан

- Украина

- Уругвай

- Фиджи

- Филиппины

- Финляндия

- Франция

- Хорватия

- ЦАР

- Чад

- Черногория

- Чехия

- Чили

- Швейцария

- Швеция

- Шри-Ланка

- Эквадор

- Экваториальная Гвинея

- Эритрея

- Эстония

- Эфиопия

- ЮАР

- Южная Корея

- Ямайка

- Япония

- Россия

- Южная Осетия

- Макао

- Фарерские острова

- Гренландия

- Ничего не найдено

Дата

- Все страны Шенгена

- Весь мир

- Весь мир, кроме России

- Юго-Восточная Азия

- Острова Карибского бассейна

- Острова Океании

- Ничего не найдено

Дата

- Все страны Шенгена

- Весь мир

- Весь мир, кроме России

- Юго-Восточная Азия

- Острова Карибского бассейна

- Острова Океании

- Ничего не найдено

30 лет

- Все страны Шенгена

- Весь мир

- Весь мир, кроме России

- Юго-Восточная Азия

- Острова Карибского бассейна

- Острова Океании

- Ничего не найдено

Почти все туристы, отправляясь в путешествие, покупают медицинскую страховку. Одни оформляют полис для визы ― без страховки её не дадут. Другие покупают страховку, чтобы не пришлось платить за лечение из своего кармана, если в путешествии что-то случится.

Но бывает так, что несмотря на наличие страховки, за лечение за границей туристу приходится платить самому. Такое случается с путешественниками, которые перед покупкой полиса не прочитали правила страхования.

Расскажем, на какие разделы правил страхования обратить внимание, чтобы не попасть в неприятную ситуацию, и как выбрать страховку.

Исключения из страховых случаев

В правилах страхования есть раздел «Исключения», где есть список случаев, когда страховая компания лечение не оплатит. Чаще всего в исключения попадают:

- употребление алкоголя

- совершение противоправных действий (например, туристы забрались на закрытую территорию, куда проход закрыт и получили там травму)

- несоблюдение туристом предписаний лечащего врача

- неиспользование туристом средств защиты и безопасности, таких как ремень безопасности, шлем, спасательный жилет, а также иных средств безопасности

- плановые и преждевременные роды, если иное не предусмотрено Договором страхования

- заболевание венерическими заболеваниями и заболеваниями, передаваемых половым путем

- психические заболевания, алкоголизм, наркомания

- если заболевание было диагностировано до оформления страховки

Также в правилах страхования всегда написано на какие территории не распространяется действие страховки. Обычно, в исключения попадают:

- государства, на территории которых ведутся военные действия

- государства, на территории которых обнаружены и действуют очаги эпидемии

- государства и территории не рекомендованные к посещению Правительством РФ или иными государственными органами

Дополнительные опции

Чтобы получить помощь по страховке туристу нужно знать, какие риски она покрывает. Если турист переживает, что получит травму во время горного похода, боится отказа в визе или потери паспорта, эти риски можно дополнительно включить в страховку, иначе придётся решать проблему самостоятельно и за свои деньги.

Вот несколько опций, на которые стоит обратить внимание:

Занятия спортом и активный отдых. Многие туристы считают, что если они не будут заниматься на отдыхе спортом, то достаточно дешёвой страховки из турпакета. Путешественники не догадываются, что такая страховка не поможет, даже если травма будет получена на водной горке в аквапарке, во время плавания в бассейне при отеле, на прогулке на джипе, на рыбалке.

Защита от солнечных ожогов. Чтобы получить помощь в подобной ситуации турист должен включить в страховку опцию «Солнечные ожоги». Опция особенно важна для путешественников, которые отправляются в поездку с маленькими детьми. Страховка сработает в экстренной ситуации, но не при небольшом покраснении кожи;

Алкогольное опьянение. Чтобы не бояться пропустить за ужином бокал-другой вина, возьмите опцию «Алкогольное опьянение». Но учитывайте, что в нетрезвом состоянии нельзя садиться за руль. Если в состоянии опьянения попасть в аварию, то страховая компания оплачивать лечение не будет.

Осложнения при беременности. Если женщина беременна, то лучше не рисковать, а добавить в страховку дополнительную функцию. Если возникнут осложнения, то лечение оплатит страховая.

Сумма страхового покрытия

Во время путешествия по Юго-Восточной Азии Валентина серьёзно заболела. В больнице, которую рекомендовала страховая компания, её сразу госпитализировали. Несколько дней Валентина провела в реанимации, потом ее перевели в палату. После больницы ей предстояла медицинская эвакуация домой, в Россию. Валентину еще продолжали лечить в больнице, когда страховщик сообщил, что лимит страховой суммы исчерпан и её хватит еще на 3 дня лечения. Дальнейшее лечение, а также эвакуацию на родину, должна оплачивать сама Валентина или её родственники. Отправляясь в поездку, Валентина купила самую дешёвую страховку. Она не стала вчитываться в полис, в котором указано, что сумма страхового покрытия составляет 30 000 € ― это минимальная страховая сумма. В переводе на рубли эта сумма кажется немаленькой.

Но медицина за границей гораздо дороже, чем в России, и при серьёзном заболевании минимальная страховая сумма кончается очень быстро, на все лечение её не хватит. Медицинская эвакуация из страны пребывания домой также очень дорогая. Опытные путешественники знают об этом и покупают полисы с более высокой суммой страхового покрытия ― 100-120 000 €.

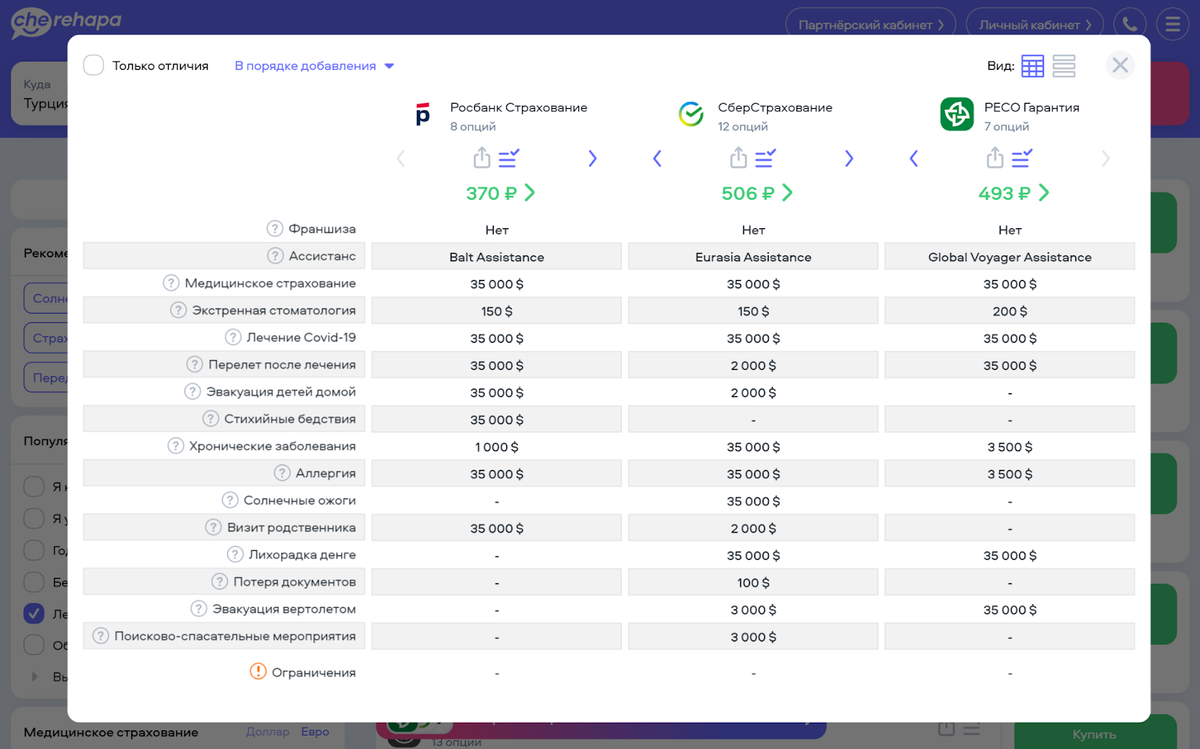

В правилах страхования также бывает прописано, какая страховая сумма выделена на конкретный риск. К примеру, страховщики устанавливают лимиты: стоматология ― 100-500 у.е., хронические заболевания ― 5-10% от страховой суммы, эвакуация домой после лечения ― 5-10% от страховой суммы и другие.

Если, например, женщина сомневается, что указанной в правилах суммы страхового покрытия на риск «Осложнения при беременности» будет достаточно, то можно сравнить лимиты по этому риску у разных страховщиков и купить страховку в компании с самым высоким лимитом. Либо приобрести полис с более высокой суммой страхового покрытия.

На сайте Cherehapa можно сравнить набор рисков, включённых в страховку, и лимиты по ним

На сайте Cherehapa можно сравнить набор рисков, включённых в страховку, и лимиты по нимКакие документы нужны для получения страховой выплаты

В правилах страхования подробно расписано какие документы понадобятся застрахованному туристу предоставить в страховую компанию для возмещения понесённых затрат. Часто в случае болезни или травмы медицинская помощь оказывается по гарантийному письму, то есть платить в клинике туристу не надо — страховая компания сама оплатит счёт клиники.

Но бывают ситуации, когда туристу, по согласованию со страховой, необходимо оплатить оказание медицинской помощи самостоятельно, а по возвращению из поездки обратиться в страховую компанию за возмещением понесённых затрат. Обычно, это происходит в следующих случаях:

- страховой случай спорный (непонятно, что произошло, нет никаких первичных документов от больницы)

- визит в больницу совпал с нерабочим днём или временем, когда страховой отдел медицинского учреждения не работает

- страховой случай произошёл в маленьком городке, где есть одна клиника, которая не работает по безналичному расчёту и требует наличный расчёт.

- в местах массового туризма, как правило, такого не происходит и ассистансы имеют договорённости о безналичной оплате с несколькими клиниками

Как путешественнику выбрать страховку

Определитесь, чем будете заниматься в поездке и исходя из этого выберите необходимые дополнительные опции.

Иногда бывает выгоднее оформить две страховки. Например, вы отправляетесь в путешествие на две недели, при этом два дня вы планируете провести на яхте. Можно купить стандартную страховку на 14 дней и страховку с дополнительной опцией «Спорт и активный отдых» на два дня. Так выйдет дешевле, чем если брать двухнедельную страховку с дополнительной опцией, но нужно знать точные даты поездки на яхте.

Для частых путешествий годовая страховка может быть выгоднее, чем отдельные страховки на каждое путешествие. А для путешествия по ЮВА, может оказаться дешевле страховка с территорией «Весь мир».

Cherehapa прочитала все правила и учла их в интерфейсе, чтобы туристу было проще разобраться в условиях и правилах страхования.

Самые важные условия по туристической страховке можно узнать при покупке полиса, где мы подскажем наличие франшизы, лимиты по выбранным опциям, наличие ограничений. В карточке страховой компании можно посмотреть и скачать правила страхования и образец полиса.

Надежда Шорохова и Cherehapa